アメリカで家を購入するステップ(ハンプトンローズ版)

アメリカでお家をご購入のお客様

アメリカでお家をご購入のお客様

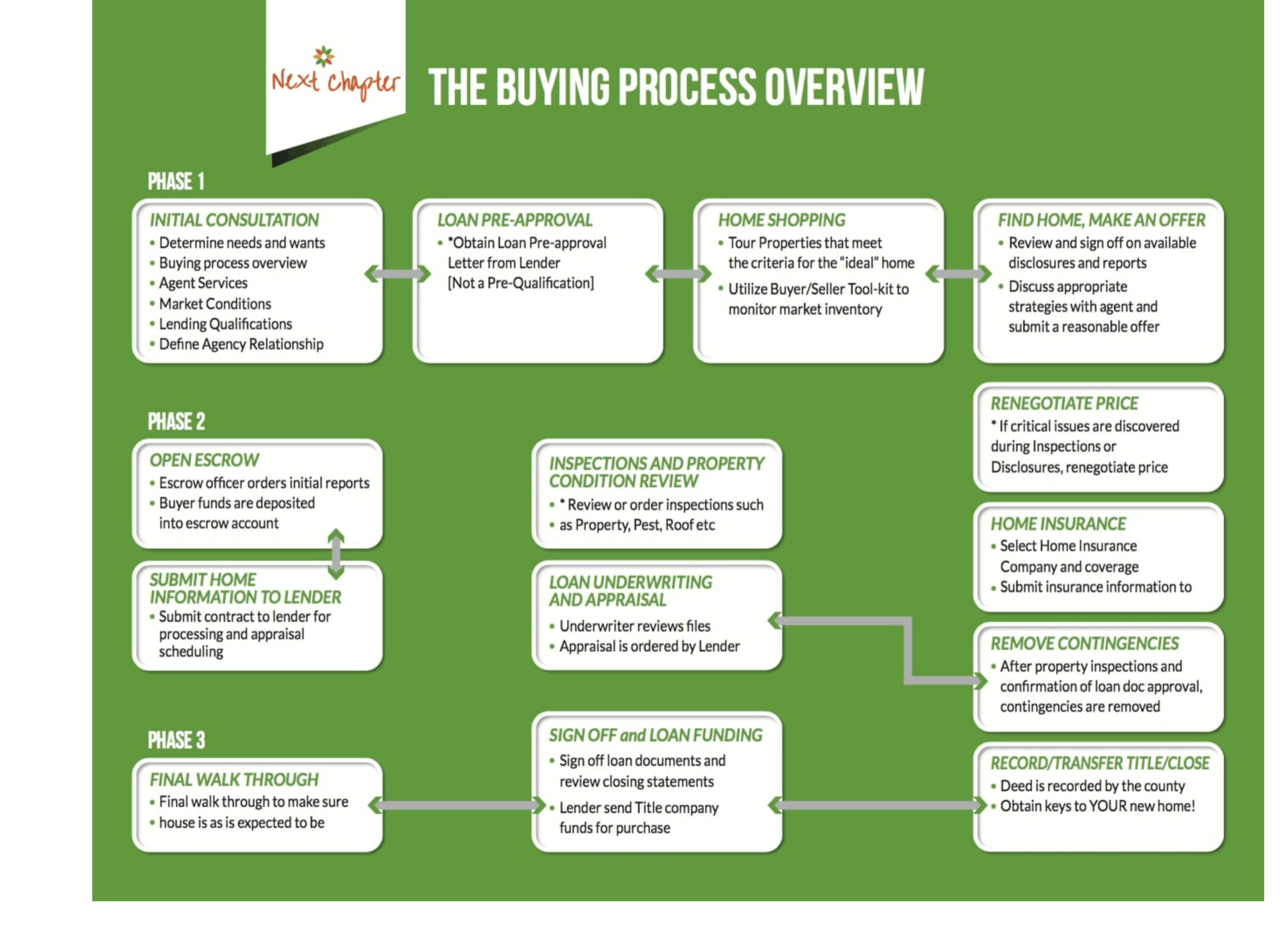

アメリカでの家の購入に関して、まずは何からすればいいのか、どんなステップがあるのか、何を調べたらいいのか、考えるだけでなんだか圧倒されてしまうのはよくあることです。

アメリカ、特にハンプトンローズ周辺地域 (Hampton Roads- which includes Virginia Beach, Norfolk, Chesapeake, Hampton, Portsmouth, Newport News, Suffolk, Yorktown)での家の購入に関して日本語で解説してみたいと思います。私にとって、お客様とのコミュニケーションはとても大事です。もしこのブログに書かれていないこと、書かれている事項に関しても、住宅の売買に関して質問はメールでも電話でも、週末祝日限ることなくお気軽にご連絡ください。

国外から購入予定のお客様への対応

数ヶ月でアメリカに引っ越しの予定だけども まだ日本にいる為リモートで物件を探している方、また、日本や海外から実際に見ないで、フェイスタイムやビデオツアーで内見をして家を購入される予定の方もいらっしゃいます。アメリカ国外に住んでいらっしゃるお客様とは、電話、email、FaceTime、Zoom、またはFacebookメッセンジャーなど、お客様に不便のない方法でコミュニケーション、物件の内見、その物件の近所の様子などもビデオで送ったり、できる限りの詳しい情報を送れるよう、また時差に合わせて素早く動きが取れるようにこちらで予定を調節してお手伝いしていくようにしています。

購入ご希望の家について

ご家族のニーズに合った家はどんな家でしょうか。まずは何が”大切”、または”必要”なのか、家のサイズ、部屋数、庭の有無、一軒家、家のタイプ(一軒家、コンドミニアム、タウンハウスなど)学校区など、リストにしてみてください。

ニーズに合った家はいくらくらいするのか?

上記のリストをもとに私の方で MLS(この地域の不動産会社が使うシステム)にそれぞれのお客様のニーズに合ったカスタムサーチをかけさせていただきます。どんな物件が周辺の市町、地域でどのくらいの値段で出ているのかなど、知識を前もって調査していただくことができたらと思います。

物件探し、地域の情報収集に役立つウェブサイト

- www.rein.com(この地域の不動産会社から出ている物件が全て載っているMLSの一般用ウェブサイト)

- www.zillow.com

- www.realtor.com

- www.homes.com

- www.homes.com

住宅ローンを組むご予定ですか?融資機関に住宅ローンの仮審査(Pre-Approval)を前もって受けておきましょう。

いくつかの融資会社(Lender)に連絡を取り、一番条件がよく、自分に有利になる融資期間を選ぶのがおすすめです。実際に家を買う際、オファーと共にLenderからの仮査定、仮承認(Pre-Approval)の証明の提出が求められます。。本格的に家を探し始める時には 前もってPre-Approvalの証明をとり、気に入った家があればいつでもオファーできる状態にしておくのがおすすめです。仮査定融資会社には、銀行の住宅ローン部署、Mortgage Company(住宅ローンの専門会社)がありますが、この地域にオフィスのある会社、この地域をよく知っている、ローカルの会社、またはローカルの担当者をつけてくれる銀行をお勧めします。仮査定の際に、大体の収入、借金の額、クレジットヒストリーなどの情報を伝えてさていしてもらいます。そのときに自分が賄える月々の支払額の希望、決済の時にかかるローン関係の費用の見積もりなど質問をしてみることもお勧めです。PreーApprovalを取る段階ではその会社にロックされてしまうことはなく、費用もかからないので、一つの会社に限らず、いくつかの会社に連絡を取ることをお勧めします。PreーApprovalの段階では金利のロックはされず、自分が組むローンの金利が最終的に確定になるのは 実際に購入する家が決まってからの段階で住宅ローンの本審査が入ることになります。

ローンについて理解しておきたいこと 。。

-

- ローンの種類 (VA, FHA, Conventional )

- ダウンペイメント( Down Payment)

- 金利のレート (Mortgage Interest Rate)

- Mortgage Insurance

- 月々の支払額 (Monthly Payment)

- Mortgage Points

- Lender's fee

不動産会社との契約–Buyer Broker Agreement について

アメリカでは法律では家のバイヤーと、バイヤーを顧客として仕事をする不動産会社との間でBuyer Broker Agreement を前もってサインすることになっております。Buyer Broker Agreement は、家探しの時点(実際に家を見に行く内見の時点)ですでにサインされていないと法律違反になってしまいます。ハンプトンローズ地域で決まっているBuyer Broker Agreement は5ページある書類です。家のツアー(実際に内見に行く場合だけでなく、フェイスタイム、ビデオ、ズームなどを使ったツアーでも)をする前に書類の内容についてお話をさせていただきサインをしていただいてから物件のツアーするようになります。

オファーの前に理解しておきたいこと

アメリカではそれぞれの州で不動産の法律が違います。バージニア州は a Caveat Emptor State, バイヤーが購入する物件の調査に責任を持ち、質問のある場合は前もって売り手に質問することを勧めています。オファーに含まれているBuyer Discosure Information Formにバイヤーの責任について書かれています。売り手の方は前もって家に関しての情報をバイヤーのために調べてバイヤーにあげなくてはいけない問い責任がありません。ただ聞かれた質問については、その知識がある場合は正直に答えるのが義務ですが、答えを知らない場合はバイヤーの方で調べてくださいと言われることになります。たとえば、この地域は軍の施設が多く、家がジェットのクラッシュゾーン、ノイズゾーンに入っているのか、 または学校の知識、近所の犯罪のレート、洪水指定地域、Flood Insuranceが必要な地域なのか、家の過去、家がコンドミニアムやPOA/HOA )Property Owners Association) に入っているのか など、前もって調査しておいた方がいい事項がいろいろあります。お客さまが安心してご購入できるように情報収集にベストを尽くすことを心がけております。オファーの際は、物件の値段が適切であるか、オーバープライスしていないか私の方で調査をいたします。

ハンプトンローズに特有な知識

この地域にはミリタリーの基地がたくさんあり、各トレーニングでジェット機やヘリコプターなどが頻繁に飛ぶことがあります。ノイズに敏感なお客様は事前にこちらのAICUZ マップを見て避けたい地域があるかなど確認されることをお勧めしています。

ハンプトンローズは Chesapeake Bay に沿って広がる Coastal Community、海にそれほど近くないエリアでも、川、池など、自然の waterway がたくさんある地域です。興味のある物件が洪水指定地域 (Flood Zone) に入っているか、オファーの前に確認する事がとても大事です。FEMA Flood Map 海から遠くても洪水指定されている地域もあります。ここ何年かでリモデル、または新築された住宅は洪水指定地域に入っていても基盤を高くして建築しているので洪水保険が入らない場合もあります。

ここに住みたい!オファーを入れましょう!

オファーをするさいに必要になる書類には Sales Agreement, Consumer Disclosure Form, Propert Inspection Contingency Form(Optional) , など 様々な書類が含まれています。Sales Agreementには、オファーの額、ローンの内容、ダウンペイメント、インスペクションの有無、物件の詳細、クロージングの日付など購入に関しての詳細が書かれています。売り手側とバイヤー側両方が全ての詳細を承諾、合意してサインをした時点で売買契約の成立になります。合意しなかった場合 売り手側からカウンターオファーと言って、新しい条件を送ってくることがあります。その際は、両者が合意するまで交渉するようになります。

売買契約成立から決済(クロージング)までのステップ

Closing (Settlement) Comapny

決済、物件の権利書の登録など、法律的なことに関して担当してくれる会社 Closing Comapny を雇います。不動産弁護士のオフィスを選ぶことが多いです。

Earnest Money Deposit

契約成立後2日以内にEarnest Moneyという手付金を支払い(決済担当の会社、または不動産弁護士のオフィスで決済の日まで預かってもらいます)売り手にあなたが本気で家を買いたいという意思表示をします。問題なくクローズまで進むとこの手付金はクロージングの際のクロージングコストに充てられるようにバイヤーに戻ってきます。もしバイヤー側の落ち度で購入をキャンセルすることが発生した場合、このEarnest Moneyは返ってこない事があります。その例としては契約成立後に大きなローンを組んで車を買ったり、借金をして住宅ローンに支障が出て家が買えなくなったりする例があります。

Property Inspection (Optional)

Property Inspection はバイヤーが家の詳細を知るためにLicensed Home Inspectorを雇って行うインスペクションで、オプショナルです。家の床下から屋根、冷暖房、電化製品などを含めて検査をします。費用は家のタイプ、サイズなどによって変わりますが、450-750ドルくらい、インペクションの日、または事前にバイヤーが支払いすることになります。暖炉やプールがあって別に専門のインスペクターに検査してもらうとこを選択した場合は別オーダー、別費用になります。インスペクションで大きな問題があることがわかった場合は売り手に直してもらえるように交渉をするか、交渉しないでそのまま購入するか、契約から辞退することも可能です。

融資会社を通して住宅ローンを組む場合に発生する事項

Termite & Moisure Inspection (Required by lender) シロアリとカビの検査

シロアリとカビの検査は住宅ローンを組んで購入される場合は必ず必要になる検査です。バイヤーが会社を選んでバイヤーが費用を払うのか 売り手が会社を選んで費用を払うのか契約交渉の際に決める事項です。この検査の結果に問題があった場合は売り手が責任を持って直して証明を提出することが必要になります。

Appraisal

融資機関は第三者であるAppraiser(住宅査定鑑定士)に物件のAppraisal(住宅査定)の依頼をします。Appraisal(不動産査定)は同時期に売買された家の価格をデータベースに、公平かつ信頼性のあるレポートを作成し、その物件の適正市場価格(リセールバリュー)を割り出します。融資機関はこのレポートをもとに、その物件が的確な価格で取引されているか、住宅ローンの額に満たす価値があるかの判定基準にします。査定価格が契約上の値段よりも低い場合そのままの値段で融資はおりません。売り手と再交渉し価格を下げてもらうか、足りない部分は自分達で現金で補うことになります。

Underwriting 住宅ローンの本審査

オファーをする際に融資会社の住宅ローンの仮審査をもとにPre Approvalをもらっていますが 契約成立後に本審査に入ります。ここでは年収や雇用形態、金属年数、負債額、資産など細かくチェックされ、以下の提出を求められることが多いです。

- 過去2ヶ月の給与明細

- 過去2年分のタックスリターン(W-2)

- その他の収入証明

- 過去2ヶ月の銀行口座の明細書

- 負債の証明

- その他の書類(融資機関から求められる場合あり)

本審査に通り住宅ローンの承認が降りると、契約可能な住宅ローンのオプションが提示されます。ローンの期間、ポイントの前払いなどで金利や月々の支払額も変わります。ここで降りたローンで住宅ローンのロックとなり、ローンの期間と支払う金利が正式に確定されます。

住宅保険 (Home Owners Insurance) 固定資産税 (Property Tax)

住宅ローンを組んで購入の際は、住宅保険の保険料と、市に払う固定資産税は融資会社を通して 毎月のローンの支払いにふくまれて、融資会社の方から保険会社とじ役所に支払いをすることになります。どの保険会社を通して住宅保険をかけるか、保険代は毎月いくらかかるか、いくつかの保険会社に連絡をして見積もりを取るのをお勧めしています。

電気、ガス、水などのアカウント設定 (Utility Account Set Up)

決済のサインをして鍵をもらったけれども電気が通っていなかったり、水が停められてしまって引越しが遅れることを避けるために 決済日、またはその次の日から電気、ガス、水道、またはインターネットなどきれる事なくアカウントが売り手からバイヤーにスイッチするように前もって手続きをします。(週末はアカウントがスタートしない場合があるので、決済日が金曜日の時は待つ事なく金曜日からアカウントをスタートするように設定)

クロージングコスト(決済の時にかかる費用)

バイヤー側のクロージングコストは、ローンの種類と詳細、物件の税金額など物件によって変わってきますが平均では、購入額の3%、できれば4%は最低でも払えるように予定をしていただくようにしています。現金で購入の際はローン関係の費用がなくなりますので少し決済コストも下がります。クロージングコストには 融資会社、クロージングカンパニー、不動産会社にそれぞれかかる手数料、権利書の審査、登録にかかる費用、税金、アプレーザルの費用など、様々含まれています。クロージングの担当者と融資会社の担当者の間でクロージングコストの詳細を確認し実際に決済の時に払う額が確定したら、決済の日付の3日前には、クロージング担当者から "Closing Disclosure"が送られてきます。

Final Walkthrough (決済前の最終検査)

決済日の前日か、当日の午前中にもう一度最後に物件を見に行きます。ここで、前にはなかったはずのダメージ、変化のようなものがなく、問題ないようであれば無事サインをして鍵をもらって 正式に物件の新オーナーということになります。(Woohoo!)

アメリカ不動産で使われる単語

Contingency − 次のステップに行く前のハードル、例えば Property Inspection はよくあるContingency です。家の検査をして売り手と買い手がその内容に同意できない場合はこの契約から辞退することができる、つまりはみんなが同意して Contingencyを取り除かないと前に進まないのです。他によくあるのはコンドミニアムや POA/HOAに入っている物件は、それぞれのアソシエーションのルールなど (Resale Certificate) を売り手にアソシエーションから取り寄せてもらって、バイヤーが読んで納得してから前に進む、納得できない場合、またはローン会社から内容が否定された場合は契約が破棄になることもあります。

Title −日本でいう土地の権利書のようなもの、各市町でにオーナーの名前と住所がTitleとして登録されます。

Title Company −Titleに関する仕事を専門にしている会社で、Closing Companyと提携、またはその一部としてサービスを行なっている会社が多いです。

Title Search −Title Company がTitleに問題がないか、売り手の名前が持ち主とあっているか、担保になっていないかなどの調査をする事です。

Conventional Loan - アメリカの一般的な住宅ローンです。頭金20%以下でも可能ですが、その場合Private Mortgage Insurance (略してPMI)を別途支払う必要があります。

FHA Loan(Federal Housing Administration loan)

連邦住宅局 (政府機関)の提供するローンで、クレジットや年間収入なのからこのローンを使える資格があるとわかれば3.5%程度の少ない頭金でローンを組むことができます。こちらの場合もPMIの支払いが必要になります。

VA Loan (軍人用ローン)

U.S. Department of Veterans Affairs(米国退役軍人省)の提供するローンで、現役軍人、退役軍人、リザーブ軍、ナショナルガード、軍人の未亡人・戦争行方不明者の妻・戦争捕虜の妻(条件有り)は、ローンを組む資格があります。VAローンはdownpaymentがなくてもローンを組むことができ、通常20%以下のdownpaymentの場合に支払いが必要になるPMIの支払いも必要がありません。

私からお客様への約束

不動産の売買は、人生の中でもしかしたら一番大切な売買かもしれません。将来のための投資として購入される方もいるかもしれません。売り手も買い手もたくさんのハードルがあります。売買のプロセスに関するお客さまのストレスを少しでも和らげたい、全てが最初から決済までスムーズに進むようにベストを尽くしてお手伝いさせていただきます。

不動産の売買についての質問はいつでもお気軽にお問い合わせください。

松本ちい : 757-692-1247 :AGENTCHIVB@GMAIL.COM

Categories

Recent Posts